CEO VIỆT

CEO VIỆT

CEO VIỆT

-

Trang chủ »

Kinh tế - kinh doanh »

Kinh tế »

4 trường hợp hộ kinh doanh bắt buộc phải báo cáo với cơ quan thuế

4 trường hợp hộ kinh doanh bắt buộc phải báo cáo với cơ quan thuế

Quy định mới yêu cầu hộ kinh doanh phải thông báo địa điểm với cơ quan thuế trong nhiều trường hợp. Không thực hiện có thể phát sinh rủi ro pháp lý.

Từ ngày 5.3, hộ kinh doanh và cá nhân kinh doanh phải thông báo với cơ quan thuế khi phát sinh các thay đổi liên quan đến địa điểm kinh doanh, theo quy định tại Thông tư 18/2026/TT-BTC do Bộ Tài chính ban hành.

Thông tư này quy định hồ sơ, trình tự và thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Một trong những nội dung đáng chú ý là yêu cầu người nộp thuế phải thông báo kịp thời cho cơ quan thuế quản lý trực tiếp khi có thay đổi về địa điểm kinh doanh.

Những trường hợp bắt buộc phải thông báo

Theo quy định mới, người nộp thuế phải gửi thông báo đến cơ quan thuế quản lý trực tiếp khi phát sinh một trong các trường hợp sau:

- Mở mới địa điểm kinh doanh

- Thay đổi thông tin liên quan đến địa điểm kinh doanh

- Tạm ngừng hoạt động tại địa điểm đã đăng ký

- Chấm dứt hoạt động tại địa điểm kinh doanh

Quy định này áp dụng đối với cả hộ kinh doanh và cá nhân kinh doanh, kể cả trong trường hợp mở rộng quy mô hoặc thay đổi hình thức hoạt động.

Theo Nghị định 68/2026/NĐ-CP, các thông báo phải được thực hiện trong thời hạn 10 ngày làm việc kể từ thời điểm phát sinh thay đổi. Sau khi tiếp nhận, cơ quan thuế sẽ có phản hồi để người nộp thuế hoàn tất thủ tục theo quy định.

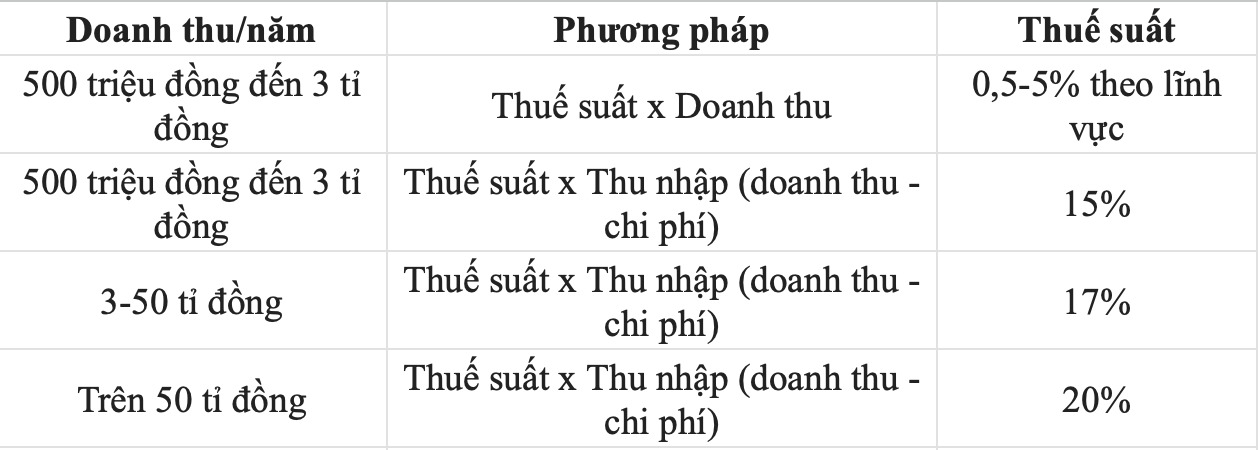

Mức thuế được áp dụng khác nhau tùy theo lĩnh vực kinh doanh. Cụ thể, hoạt động phân phối và cung cấp hàng hóa chịu thuế 0,5% trên doanh thu. Các hoạt động dịch vụ hoặc xây dựng không bao thầu nguyên vật liệu áp dụng mức thuế 2%. Đối với một số lĩnh vực đặc thù như cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số hoặc bán hàng đa cấp, mức thuế được áp dụng là 5%.

Trong khi đó, hoạt động sản xuất, vận tải hoặc các dịch vụ gắn với hàng hóa và xây dựng có bao thầu nguyên vật liệu chịu thuế 1,5%. Riêng các dịch vụ nội dung số như trò chơi điện tử, phim số, nhạc số hay quảng cáo số áp dụng mức thuế 5%. Những loại hình kinh doanh khác không thuộc các nhóm trên sẽ áp dụng thuế suất 1%.

Ngoài phương pháp tính thuế theo tỉ lệ trên doanh thu, cá nhân kinh doanh còn có thể áp dụng cách tính dựa trên thu nhập. Theo đó:

Thuế thu nhập cá nhân = Thuế suất x Thu nhập tính thuế.

(Thu nhập tính thuế là phần còn lại sau khi lấy doanh thu trừ đi các chi phí phục vụ hoạt động kinh doanh)

Phương pháp này áp dụng bắt buộc với cá nhân có doanh thu trên 3 tỉ đồng mỗi năm. Trong đó, trường hợp doanh thu từ trên 3 tỉ đồng đến 50 tỉ đồng sẽ áp dụng mức thuế suất 17%. Nếu doanh thu vượt 50 tỉ đồng mỗi năm, thuế suất được áp dụng là 20%.

Đối với cá nhân kinh doanh có doanh thu từ trên 500 triệu đồng đến 3 tỉ đồng mỗi năm, công thức tính thuế theo thu nhập cũng có thể được áp dụng. Khi đó, mức thuế suất chung là 15% và không phân biệt theo lĩnh vực hoạt động.

Nghị định cũng quy định cá nhân kinh doanh phải duy trì ổn định phương pháp tính thuế trong tối thiểu hai năm liên tiếp kể từ năm đầu tiên áp dụng. Trường hợp cá nhân đang nộp thuế theo phương pháp tỉ lệ trên doanh thu nhưng doanh thu thực tế trong năm vượt 3 tỉ đồng thì từ năm kế tiếp phải chuyển sang phương pháp tính thuế theo thu nhập.

Song song với đó, hộ kinh doanh và cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng từ 1 tỉ đồng mỗi năm trở lên phải sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế theo quy định.

Theo Lao động

https://laodong.vn/kinh-doanh/4-truong-hop-ho-kinh-doanh-bat-buoc-phai-bao-cao-voi-co-quan-thue-1670468.ldo

21/10/2020 08:55:42

01/08/2022 18:41:46

20/08/2022 12:24:12

24/08/2022 16:55:51

11/09/2022 11:33:54

25/11/2022 12:58:37

22/02/2023 17:58:13

22/03/2023 22:57:48

28/11/2024 17:01:59

29/03/2023 10:38:59